钱

公式:

每个月拿到的钱=税前月base-五险一金(缴纳看基数和系数)-个税(有个税转向附加扣除)+福利(一系列补贴,这部分不需要纳税)

全年收入=每个月平均拿到的钱(每个月可能不一样、因为有个税有累计扣税法,前面月扣税少)*12+年终(也要扣税后)+其他福利(过节红包等)+公积金

全年利润=全年收入-全年指出

月薪(base)计算

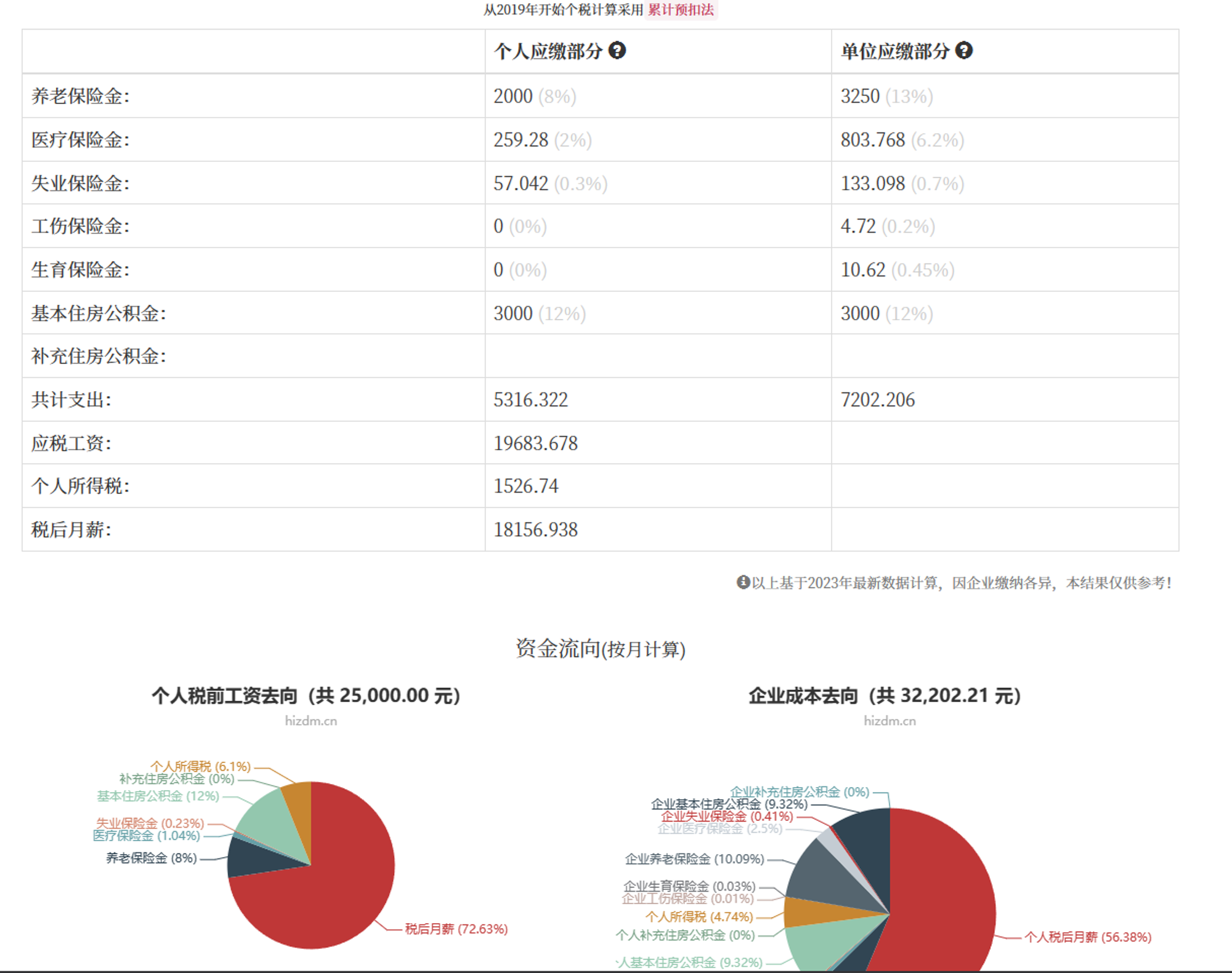

深圳25k月工资的具体数字。

计算方法:

计算的系数和基数(会有基数上限)不同地方不同时候不一样。张大妈的数据应该是比较准确的(和我在其他地方看到的比,就更加准确,可以以此为准),可以在张大妈上面按照最新计算。

纳税注意:

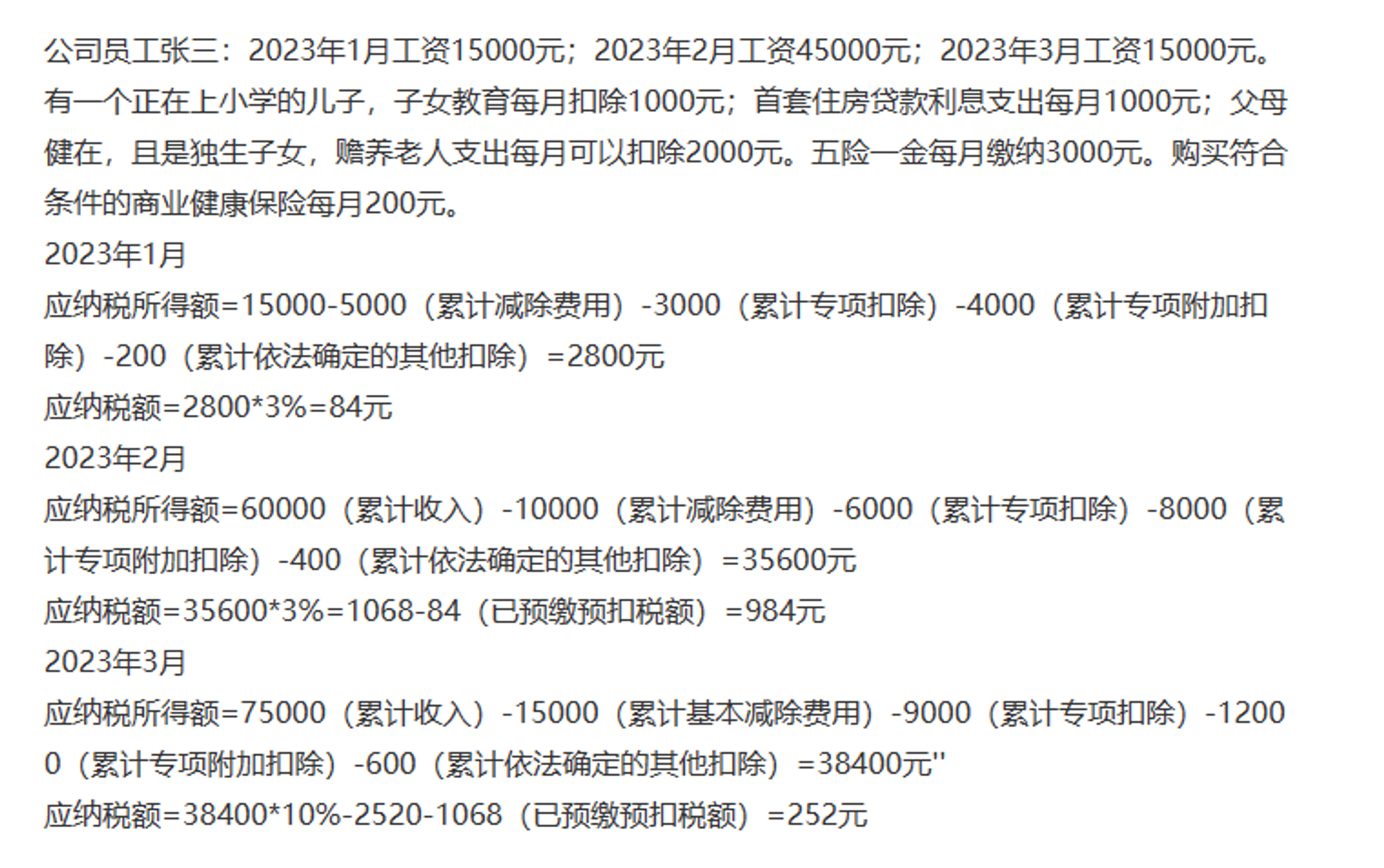

在下面张大妈的例子中有实际的案例数据。记录一些个税抵扣的情况:

- 租房。应税工资部分可以扣除掉租房费用(好像上限是1500吗)。

纳税税率表

上面是计算平均月扣税的,实际上使用的是累计预扣法,每个月实际扣税不一样,前面月扣的少,后面扣得多,但是累加起来和前面表格税率计算的平均值*12是一样的。

累计扣税法的算法是:

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

其中:累计减除费用,按照个税起征点5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

计算案例:

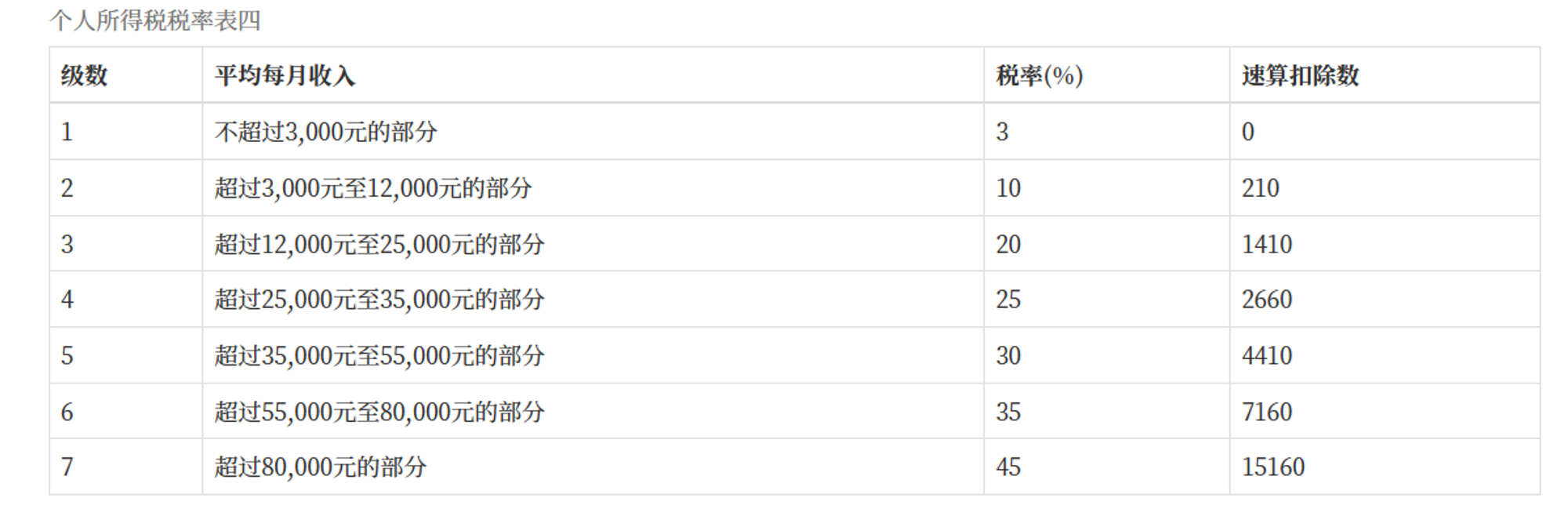

累计预扣法税率表:

年终

年终计算算法:年终奖所得,将年终奖金额除以12个月,以每月平均收入金额来确定税率和速算扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

年终一般发放方式是年底考核绩效和业绩做计划,然后春节前会发放一部分,然后下年上半年发放一部分吧(大部分公司好像都是)

示例,假设年终发了6w。

计算个税很简单,税率表为:

支出

主要的硬性支出就是衣食住行,大头是吃住吧,如果公司包吃包住那就爽了。

住的话深圳市中心,普通小单间就是3k左右,合租2k起步,稍微好一点差不多4、5k。稍微好一点那种建议小红书看看一些轻奢品牌,稍微有点设计感(但是就是5k*12的代价)

吃的话也是丰俭由人吧,

五险一金

目前主要围绕在理论上,毕竟还没有实践的基础。后续真可以实践了再补充更新具体做法。

五险一金通用下有作用的主要是医疗保险和公积金(养老到时候谁知道还有没有),25k的数据下,实际到手18k+6k的公积金。大概是这样的概念(在企业缴纳满额五险一金场景下)。

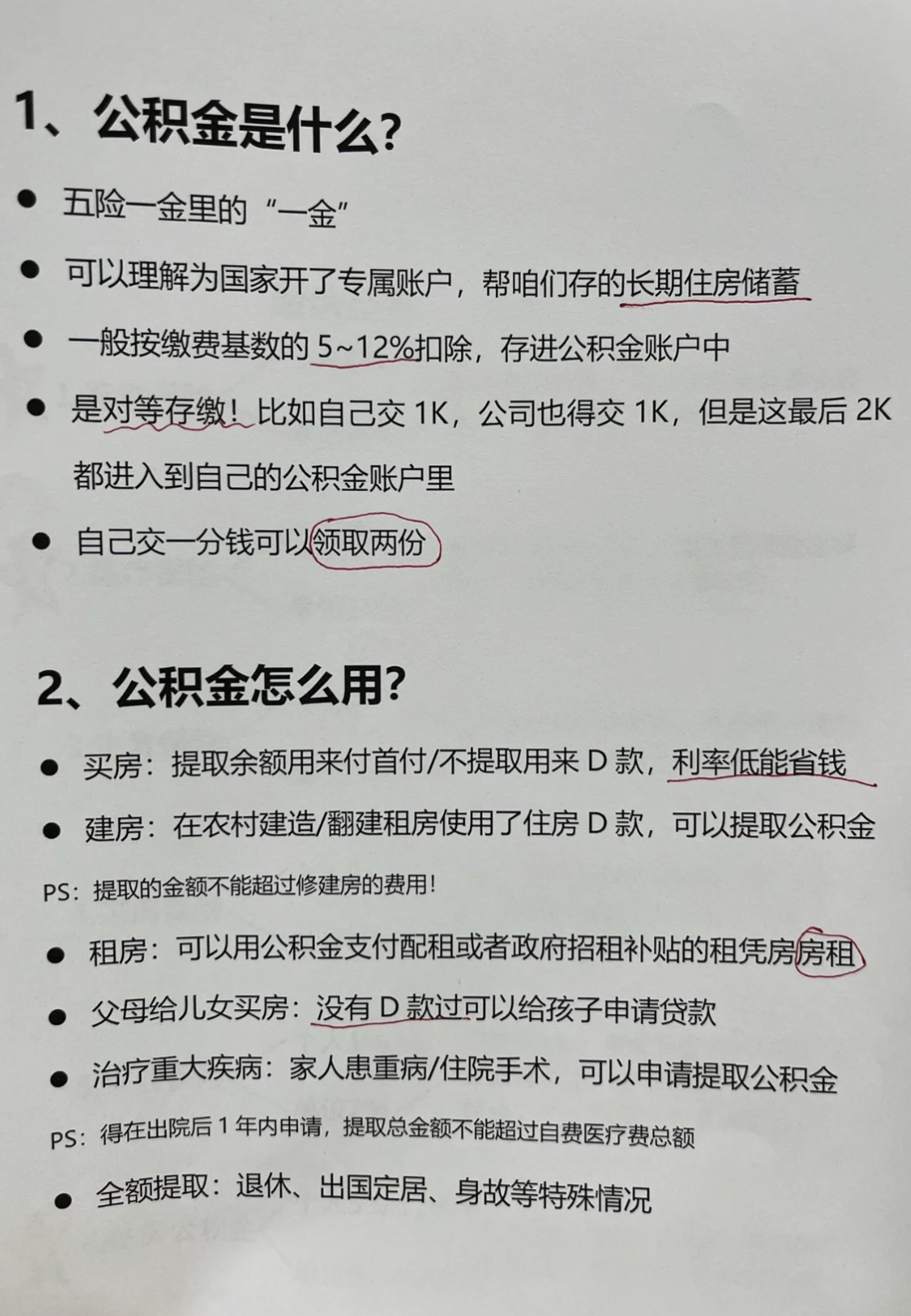

- 公积金:是自己账户的钱,可以用来买房、租房等,换城市的话也可以办理销户全额取出来。一般认知来说,公积金账户的钱应该是比自己手上现金更香的,因为在买房场景下等于正常人能获取到最低利率的贷款。贷款额度每个城市不一样,广州是不看账户余额的,只要公积金后续到账能覆盖贷款月供,都可以全额获取(全额上限好像是60w)。深圳好像是账户余额*10. 这些不同地方政策可以会变,有这个概念就行,用的时候查一下。其他普通场景下,如果贷款额度已经溢出,那一直提现出来就可以,比如广州每个月只能提1500. 或者是自己租房时提取,深圳好像最高租房可以提取65%,但是租房提取好像比较困难,需要房东办理什么手续。具体使用的话,可以在支付宝上→城市服务→公积金查询→确认授权进入查看(其他社保也可以在这里查看)。迁移场景,公积金在一线城市好像是互认的,至少买房贷款可以使用其他城市的公积金。个人ps:公积金这种东西充分体现了政策制定的智慧,一方面房地产泡沫吹起来向普通人征收人头税,另一方面又可以利用这个工具维护既得利益的权益,妙呀。

- 医疗:生病时在所在城市定点看病可以用个人账户的钱,个人账户里是自己每个人缴纳的2%。另外有一个大病统筹账户,可供大病时使用。迁移城市换工作场景,可以在原城市社保局办理社保缴纳证明,到新城市时办理迁移。

- 养老:给现在老人发工资。迁移同医疗。

- 其他三保险:具体情况下才使用。迁移时即作废。生育保险,女方没工作的时候好像可以使用男方的生育保险。

- 失业保险使用,看到一篇好文章:31 岁在一线城市被裁意味着什么? - 少数派 (sspai.com)

具体很多政策和基数查询都可以在支付宝上面查询到(但我理论上还不行),后面再研究吧。

五险一金的作用是保障员工的基本权益,提供社会保障和福利。具体作用如下:

- 养老保险:为员工提供退休后的基本生活保障。

- 医疗保险:为员工提供医疗费用的报销和补偿。

- 失业保险:为员工提供失业期间的基本生活保障和就业援助。

- 工伤保险:为员工提供工伤期间的医疗费用和工伤津贴。

- 生育保险:为员工提供生育期间的医疗费用和生育津贴。

- 住房公积金:为员工提供购房、租房等住房方面的资金支持。

参考材料

五险一金比例数据:这个数据好像不一定准,参考一下。以2023深圳的五险一金缴费比例为例(其他城市可以搜索当地社保局或直接搜索xx本地宝,看整理的数据)2023深圳社保缴费基数-2023深圳社保缴费比例-深圳办事易-深圳本地宝 (bendibao.com)

通常所说的社保即是“五险一金”,包括:养老、医疗、生育、失业、工伤五种保险以及住房公积金。养老保险缴费基数和比例一、深圳户籍(基本+地补)1、缴费比例单位缴纳:14%+1%个人缴纳:8%合计:23%2、分账比例个人账户:8%3、缴费基数职工上月工资总额。上限为上年度全省全口径城镇单位就业人员月平均工资(8807元)的3倍,下限为本市最低工资标准(2360元)。二、非深圳户籍1、缴费比例单位缴纳:14%个人缴纳:8%合计:22%2、分账比例个人账户:8%3、缴费基数职工上月工资总额。上限为上年度全省全口径城镇单位就业人员月平均工资(8807元)的3倍,下限为本市最低工资(2360元)。医疗保险缴费基数和比例2023年9月9日深圳市医保局发布《深圳市医疗保障办法》,自2023年10月1日起施行。本文为新政规定的医保缴费标准。一、职工一档医保>>缴费基数:用人单位的缴费基数为本单位职工缴费工资总额,个人缴费基数为本人月工资收入。缴费基数上限:本市上上年度全口径城镇单位就业人员月平均工资的300%(30615元)缴费基数下限:本市上上年度全口径城镇单位就业人员月平均工资的60%(6123元)>>缴费比例:8%单位缴纳比例:6%个人缴纳比例:2%个人账户入账比例:个人账户的计入标准按照国家、广东省有关规定执行二、职工二档医保(新政后不再有三档医保,原三档并入二档)>>缴费基数:用人单位的缴费基数为本单位职工缴费工资总额,个人缴费基数为本人月工资收入。缴费基数上限:本市上上年度全口径城镇单位就业人员月平均工资的300%(30615元)缴费基数下限:本市上上年度全口径城镇单位就业人员月平均工资的60%(6123元)>>缴费比例:2%单位缴纳比例:1.5%个人缴纳比例:0.5%三、居民医保>>缴费基数:本市上上年度城镇居民月可支配收入(5904元/月)>>缴费比例:1.8%,个人和财政按比例分担少年儿童和大学生:个人缴0.6%,财政补助1.2%;成年居民:个人缴0.7%,财政补助1.1%。四、灵活就业人员缴纳医保>>缴费基数:本人申报的月工资收入缴费基数上限:本市上上年度全口径城镇单位就业人员月平均工资的300%(30615元)缴费基数下限:本市上上年度全口径城镇单位就业人员月平均工资的60%(6123元)>>缴费比例:8%生育保险缴费基数和比例一、在职职工缴费基数:本单位职工基本医疗保险的缴费基数缴费比例:0.5%二、领取失业保险金期间的失业人员缴费基数:本市上上年度全口径城镇单位就业人员月平均工资缴费比例:0.5%提示:自2023年10月1日起至2023年12月31日止,生育保险的缴费基数下限为6123元,上限为30615元。失业保险缴费基数和比例1、缴费比例单位缴纳:0.7%个人缴纳:0.3%合计:1%2、缴费基数最低工资工伤保险缴费基数和比例1、缴费比例根据行业类别分八档基准费率,分别如下(具体档次,可以咨询公司人事)0.14%、0.28%、0.49%、0.63%、0.66%、0.78%、0.96%、1.14%2、缴费基数本单位职工工资总额。

其他参考材料:

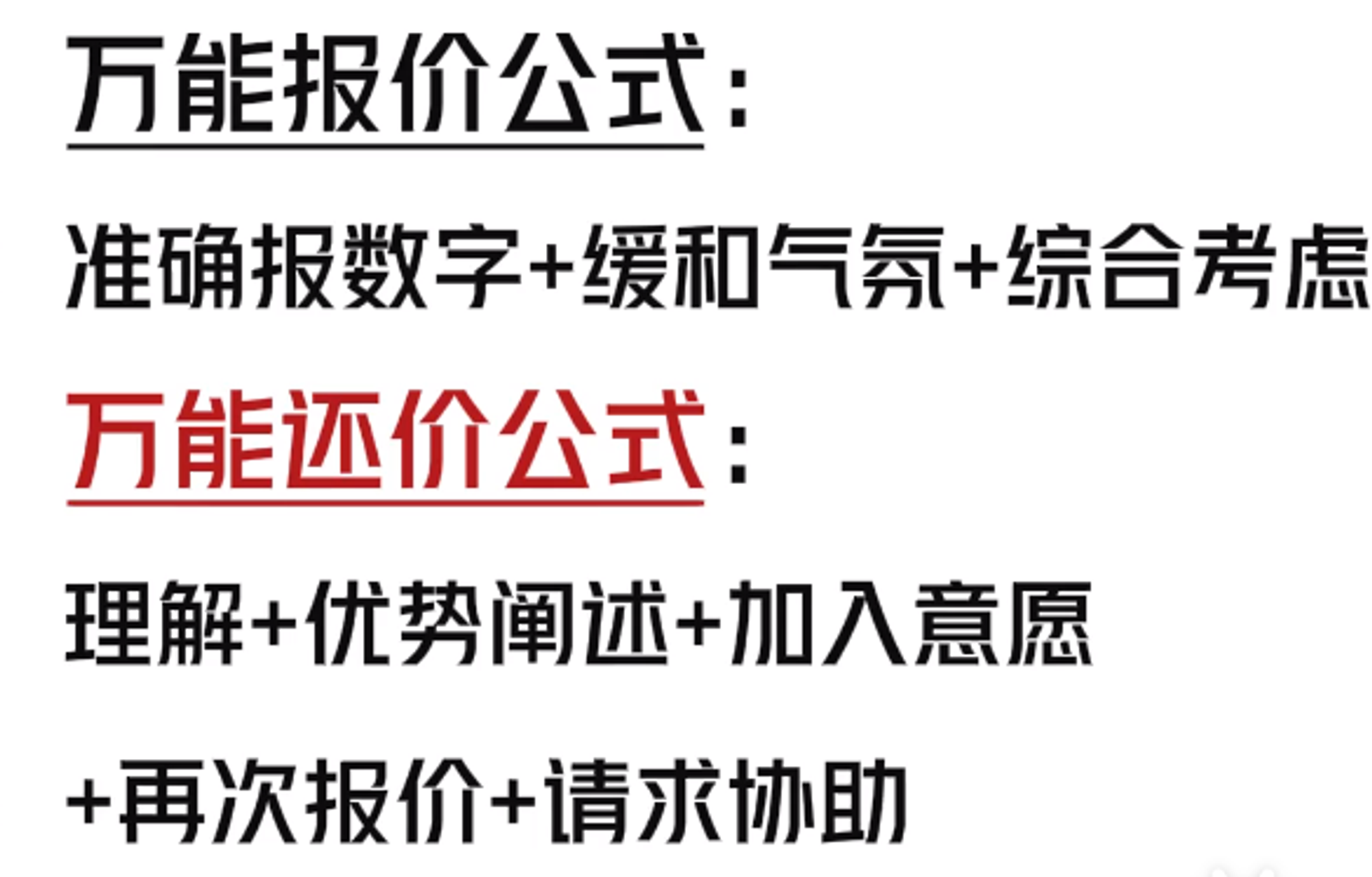

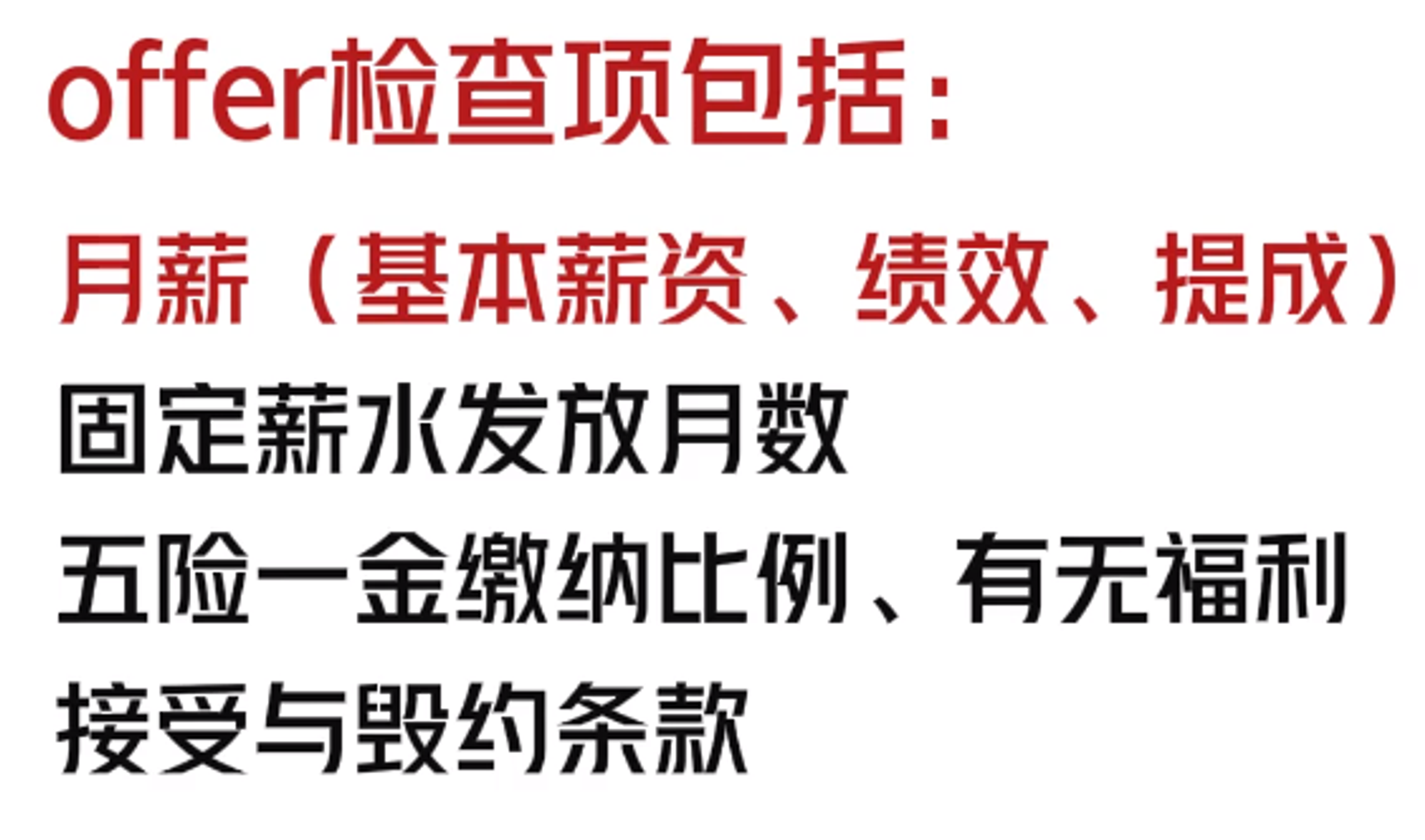

offer谈薪和劳动合同